چرا طلا در ۲۰۲۵ قهرمان بیارزشسازی پول شد؟ پشت پردهای که همه نادیده گرفتند!

سال ۲۰۲۵، طلا با ثبت عملکردی درخشان، بازی بیارزشسازی پول را برد اما حقیقت ماجرا فراتر از اعداد و نمودارهاست؛ جایی که رفتار سرمایهگذاران نهادی داستانی متفاوت را روایت میکند.

سامان تهرانی

نویسنده

سال ۲۰۲۵ برای بازارهای مالی، بهویژه داراییهای موسوم به «پول سخت»، سالی پر از تضاد و پیامهای چندلایه بود. در حالی که طلا یکی از درخشانترین عملکردهای تاریخی خود را ثبت کرد، بیت کوین سال را با افت قیمتی به پایان رساند. با این حال، اگر فقط به نمودار قیمت نگاه شود، بخش مهمی از واقعیت این رقابت نادیده گرفته خواهد شد؛ زیرا جریان سرمایه و رفتار سرمایهگذاران نهادی داستانی متفاوت را روایت میکند.

پیروزی قاطع طلا در روایت تضعیف پول

در ادبیات مالی، «معامله تضعیف پول» به استراتژی سرمایهگذاری در داراییهایی اشاره دارد که قرار است در برابر کاهش ارزش پولهای رایج از قدرت خرید محافظت کنند. در سال ۲۰۲۵، این روایت بهطور واضح به نفع طلا رقم خورد.

بهای طلا در این سال حدود ۶۵ درصد رشد کرد و یکی از بهترین سالهای خود را در تاریخ ثبت کرد، در حالی که بیت کوین تا پایان سال حدود ۷ درصد افت را تجربه کرد.

نکته جالب آن است که تا ماه آگوست، مسیر این دو دارایی تقریباً مشابه بود و هر دو حدود ۳۰ درصد بازدهی داشتند. اما از آن مقطع به بعد، طلا با شتابی قابل توجه صعود کرد و بیت کوین وارد فاز اصلاحی شد. این واگرایی باعث شد بسیاری از تحلیلگران نتیجه بگیرند که طلا در نبرد روایت «پول سخت» دست بالا را پیدا کرده و بیتکوین از این منظر عقب مانده است.

وضعیت فعلی بیت کوین؛ اصلاح قیمتی نه فروپاشی

بیت کوین پس از ثبت سقف تاریخی خود در ماه اکتبر، با اصلاحی حدود ۳۶ درصدی مواجه شد و در محدوده ۸۰ هزار دلار در حال نوسان است. این افت قیمت، در نگاه اول، نشانهای از ضعف بازار به نظر میرسد.

با این حال، تجربه بازارهای مالی نشان میدهد که اصلاحهای عمیق لزوماً به معنای خروج سرمایهگذاران بلندمدت نیست و گاهی صرفاً مرحلهای از چرخه طبیعی قیمت محسوب میشود.

جریان سرمایه چه میگوید؟

برخلاف تصویر منفی که از نمودار قیمت بیت کوین دیده میشود، دادههای مربوط به جریان سرمایه پیام متفاوتی دارند. بردلی دوک (Bradley Duke)، مدیر اجرایی شرکت Bitwise، اشاره کرده است که در سال ۲۰۲۵ جریان ورود سرمایه به محصولات قابل معامله بیت کوین (ETP) حتی از جریان سرمایه به ETPهای طلا نیز بیشتر بوده است؛ آن هم در سالی که طلا عملکردی خیرهکننده داشت.

راهاندازی ETFهای اسپات بیت کوین در آمریکا در ژانویه ۲۰۲۴، نقطه آغاز ورود جدی سرمایهگذاران نهادی بود. سال نخست بهعنوان دوره آشنایی و پذیرش اولیه شناخته میشد و سال دوم، یعنی ۲۰۲۵، با تداوم مشارکت نهادی همراه بود؛ حتی در شرایطی که قیمت بیت کوین نتوانست همپای این تقاضا رشد کند.

مقاومت سرمایهگذاران ETF؛ نکتهای کلیدی

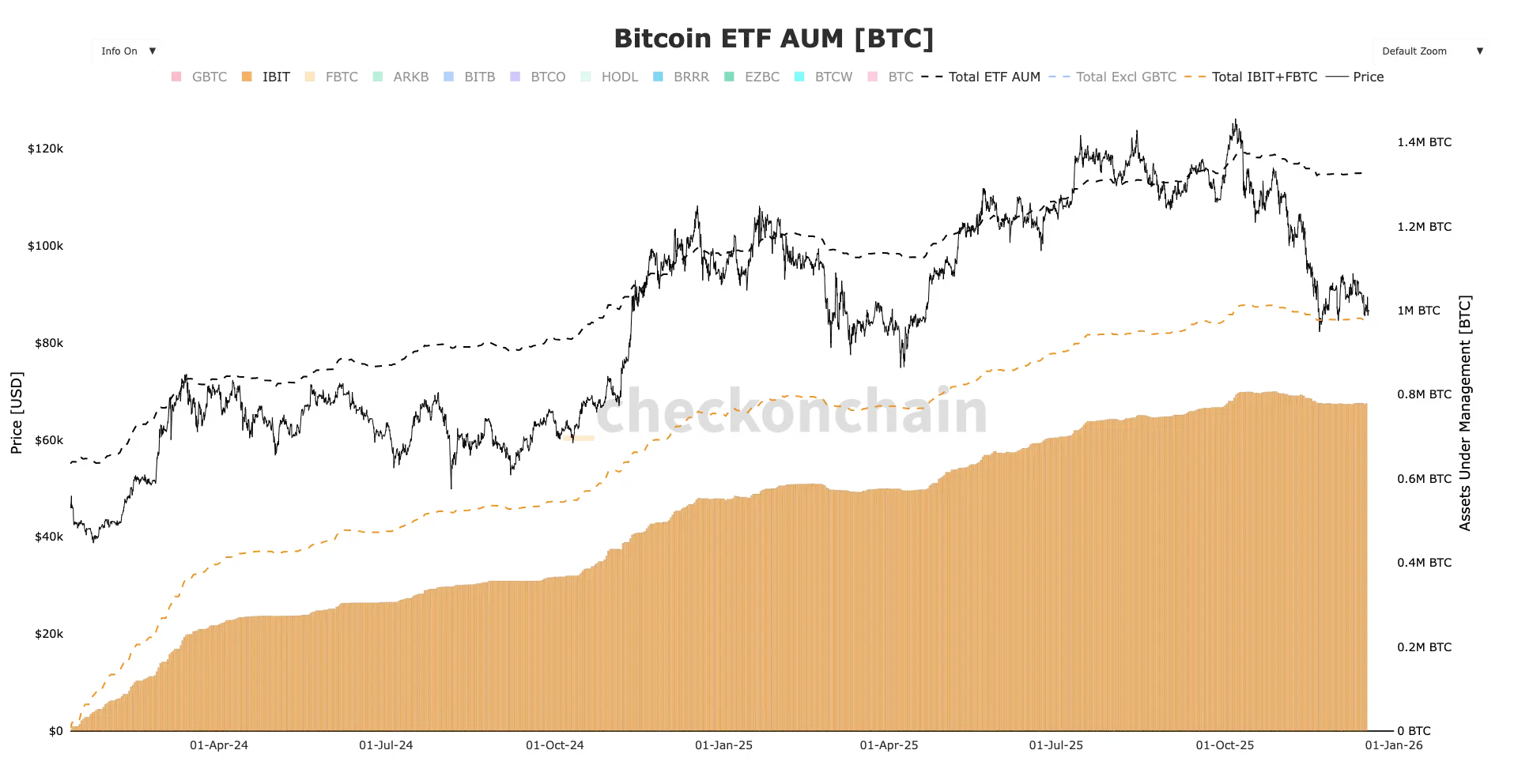

یکی از مهمترین نتایج اصلاح اخیر بیت کوین، میزان بالای پایداری سرمایهگذاران ETF بوده است. با وجود افت ۳۶ درصدی قیمت، مجموع داراییهای تحت مدیریت ETFهای بیت کوین کمتر از ۴ درصد کاهش یافت.

این اختلاف بزرگ میان افت قیمت و کاهش دارایی تحت مدیریت، نشان میدهد که بخش عمده سرمایهگذاران نهادی تصمیم به فروش نگرفتهاند.

دادههای پلتفرم چک آنچین (Checkonchain) نشان میدهد که ETFهای آمریکایی در اوج قیمتی اکتبر حدود ۱.۳۷ میلیون بیت کوین در اختیار داشتند و تا ۱۹ دسامبر همچنان حدود ۱.۳۲ میلیون بیت کوین را نگه داشتهاند.

این ارقام بهوضوح بیانگر آن است که فشار فروش اصلی از سوی دارندگان ETF نبوده است. در این میان، صندوق iShares Bitcoin Trust متعلق به بلک راک سهم خود را افزایش داده و اکنون نزدیک به ۶۰ درصد از بازار ETF بیتکوین را با حدود ۷۸۰ هزار بیت کوین تحت مدیریت در اختیار دارد.

جمعبندی؛ قیمت عقب ماند اعتماد نه

اگرچه طلا در سال ۲۰۲۵ از نظر عملکرد قیمتی برنده بی چون و چرای روایت تضعیف پول بود، اما بیت کوین نیز نشانههایی از بلوغ نهادی و اعتماد سرمایهگذاران بلندمدت را به نمایش گذاشت. اصلاح قیمتی بیتکوین نه حاصل خروج گسترده سرمایه نهادی، بلکه نتیجه شرایط بازار و چرخههای طبیعی قیمت بوده است.

سوالات متداول

۱. آیا افت قیمت بیت کوین در سال ۲۰۲۵ به معنای شکست آن در برابر طلا است؟

خیر. از نظر قیمتی طلا عملکرد بهتری داشت، اما جریان سرمایه و رفتار سرمایهگذاران نهادی نشان میدهد که اعتماد به بیتکوین کاهش چشمگیری نداشته است.

۲. چرا با وجود رشد شدید طلا، سرمایه بیشتری به ETFهای بیت کوین وارد شد؟

زیرا بسیاری از سرمایهگذاران نهادی بیتکوین را بهعنوان یک دارایی بلندمدت و نوظهور میبینند که هنوز ظرفیت رشد ساختاری دارد، حتی اگر در کوتاهمدت نوسان قیمتی داشته باشد.

۳. آیا ETFها نقش مهمی در آینده بیت کوین خواهند داشت؟

بله. ETFها دسترسی نهادی و شفافیت بیشتری به بازار بیت کوین میدهند و میتوانند در بلندمدت به کاهش نوسان و افزایش پذیرش این دارایی کمک کنند.

منبع

منبع: آکادمی تبدیل

📢 مهمترین اخبار

- شهاب حسینی: زن اولم از زندگی با من رضایت نداشت/ سخت بود اما … ۱۴۰۴/۰۹/۳۰

- فال شب یلدا 1404 / فقط نیت کن در بلندترین شب سال … ۱۴۰۴/۰۹/۳۰

- آینده ریپل چگونه رقم میخورد؟ ۱۴۰۴/۰۹/۳۰

- قیمت دلار امروز ۳۰ آذرماه / دلار ثابت ماند ۱۴۰۴/۰۹/۳۰

- اظهارات عراقچی درباره مذاکرات ایران و آمریکا؛ ایران کوتاه آمد؟ ۱۴۰۴/۰۹/۳۰

شناسه خبر:

264481

۳۰ آذر ۱۴۰۴ |

ساعت:

۲۲:۱۶

|

بازدید:

0

اشتراک گذاری:

بدون دیدگاه