صعود حیرتانگیز ۶۰ درصدی بورس در ۴ ماه؛ رونق واقعی یا هشدار تورمی؟

بازار سهام ایران در چهار ماه اخیر با رشد چشمگیر ۶۰ درصدی شاخص کل، بار دیگر توجه سرمایهگذاران را به خود جلب کرده است؛ اما آیا این صعود نشان از رونق واقعی دارد یا زنگ خطری برای تورم پیش روست؟

سامان تهرانی

نویسنده

به گزارش خبرنگار اقتصادی نمابان و به نقل از خبرگزاری تسنیم، بازار سهام ایران در هفتههای اخیر شاهد رشدهای متوالی و قابل توجهی بوده است؛ رشدی که در نهایت شاخص کل بورس تهران را به ارتفاع 3 میلیون و 850 هزار واحد رسانده و توجه فعالان اقتصادی، سیاستگذاران و عموم سرمایهگذاران را بار دیگر به خود جلب کرده است.

شاخص کل بورس از ابتدای شهریورماه تا پایان آذرماه، یعنی در بازهای حدود چهار ماهه، حدود 60 درصد افزایش را تجربه کرده است؛ رشدی که در نگاه نخست میتواند نشانهای از رونق بازار سرمایه تلقی شود، اما بررسی دقیقتر متغیرهای اقتصادی، تصویر متفاوتی را پیش روی تحلیلگران قرار میدهد.

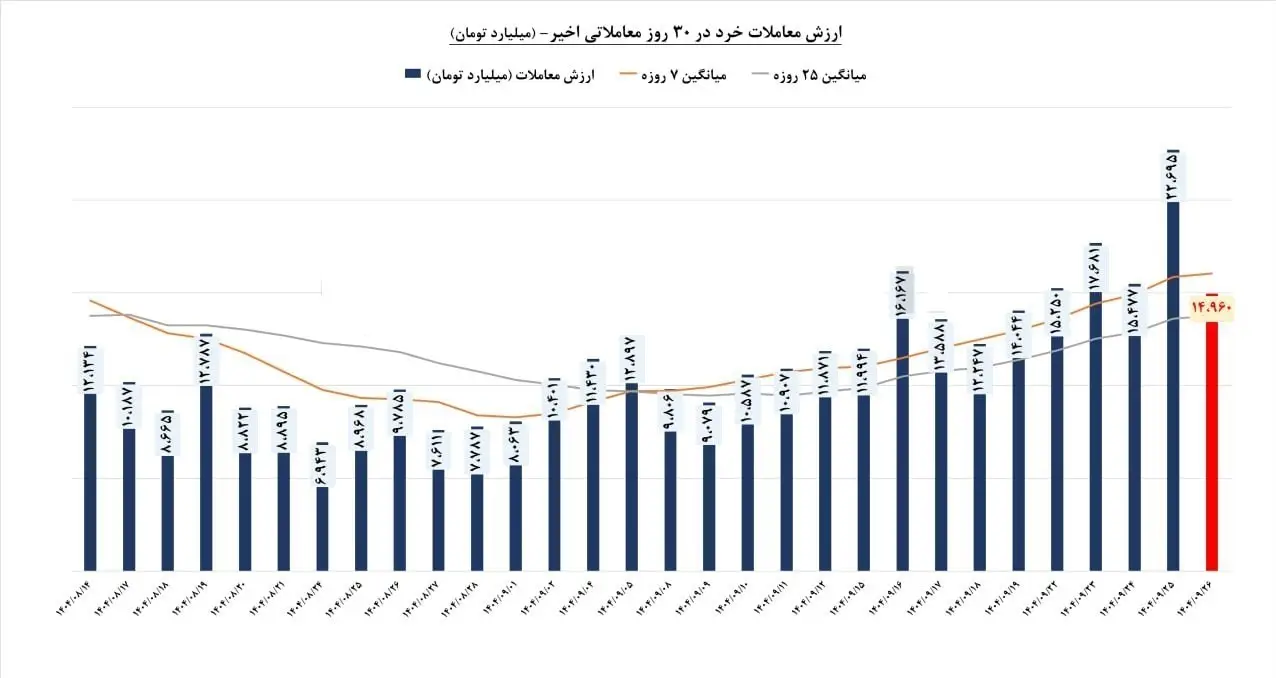

همزمان با افزایش شاخص، ارزش معاملات بازار سهام نیز روندی صعودی به خود گرفته و رکوردهای قابل توجهی را ثبت کرده است. در هفته گذشته، ارزش معاملات خرد بازار حتی به بیش از 20 هزار میلیارد تومان نیز رسید که در سالهای اخیر کمسابقه بوده است. البته بررسیها نشان میدهد میانگین ارزش معاملات خرد در این مدت حدود 15 هزار میلیارد تومان بوده که همچنان نشاندهنده ورود جدی نقدینگی و افزایش تحرک در بازار سرمایه است.

با این حال، رشد شاخص و افزایش حجم معاملات بهتنهایی نمیتواند بهعنوان نشانهای قطعی از بهبود وضعیت اقتصادی تلقی شود. پرسش اساسی این است که ریشههای این رشد کجاست و آیا بازار سهام بازتابی از رشد واقعی اقتصاد کشور است یا خیر؟

رشد بورس در غیاب رشد اقتصادی

بررسی آمارهای رسمی مربوط به رشد محصول ناخالص داخلی (GDP) نشان میدهد که در ششماهه نخست سال 1404، رشد اقتصادی در بیشتر گروههای اصلی اقتصادی منفی بوده است. بخشهایی همچون صنعت، معدن، حملونقل و حتی برخی زیربخشهای خدماتی، عملکردی ضعیفتر از دورههای مشابه گذشته به ثبت رساندهاند. این موضوع بهروشنی نشان میدهد که رشد اخیر بورس، همراستا با رشد تولید و افزایش بهرهوری بنگاهها نبوده است.

در چنین شرایطی، بار دیگر این گزاره رایج مطرح میشود که «اگر حال بورس خوب باشد، حال اقتصاد نیز خوب است»؛ گزارهای که در ساختار اقتصادی ایران لزوماً صدق نمیکند. تجربه سالهای گذشته نیز نشان داده است که در اقتصاد ایران، بازار داراییها میتوانند بدون پشتوانه رشد واقعی، صرفاً در واکنش به متغیرهای پولی و تورمی رشد کنند.

در واقع، در شرایطی که رشد اقتصادی پایدار وجود ندارد، افزایش قیمت داراییها از جمله سهام، معمولاً همپای افزایش تورم اتفاق میافتد. به بیان دیگر، رشد بازار سهام در چنین فضایی نه نشانهای از بهبود رفاه عمومی، بلکه هشداری از فعال شدن انتظارات تورمی در اقتصاد است. زمانی که بورس رشد میکند، لزوماً به معنای افزایش تولید یا خلق ارزش افزوده واقعی نیست، بلکه میتواند بیانگر کاهش ارزش پول ملی و تلاش سرمایهها برای حفظ قدرت خرید باشد.

بازار سهام؛ بازتاب انتظارات تورمی

در شرایط کنونی، بازار سرمایه بیش از آنکه آیینه اقتصاد واقعی باشد، به بازتابی از انتظارات تورمی تبدیل شده است. افزایش قیمت سهام در بسیاری از صنایع، نه به دلیل افزایش مقدار تولید یا بهبود شرایط فروش، بلکه ناشی از رشد متغیرهای اسمی و افزایش هزینه جایگزینی داراییهاست.

در چنین فضایی، سرمایهگذاران ترجیح میدهند داراییهای مالی و واقعی را جایگزین پول نقد کنند و همین مسئله موجب رشد بازارهایی همچون بورس، مسکن و ارز میشود. این روند، بهویژه زمانی تشدید میشود که سیاستهای پولی و ارزی، سیگنالهایی از افزایش نرخ ارز یا رشد نقدینگی مخابره کنند.

از این منظر، رشد بورس را باید نه بهعنوان یک پدیده مستقل، بلکه بهعنوان بخشی از چرخه تورمی اقتصاد ایران تحلیل کرد؛ چرخهای که در آن، افزایش نرخ ارز و رشد پایه پولی، خود را با فاصله زمانی در بازار داراییها نشان میدهد.

نقش سیاستهای ارزی در صعود شاخص کل

واضحترین و مهمترین عامل رشد بازار سهام در ماههای اخیر را باید در تحولات بازار ارز جستوجو کرد. حذف تدریجی ارزهای ترجیحی، ایجاد تالار دوم ارزی و شکلگیری نرخهای بالاتر دلار، تأثیر مستقیمی بر سودآوری اسمی شرکتهای بورسی داشته است. همزمان با این تحولات، عمق تالار اول ارزی کاهش یافته و نرخ دلار در این تالار نیز روندی افزایشی را تجربه کرده است.

در عمل، اصلیترین محرک رشد بازار سهام نه افزایش تولید بوده و نه ارتقای بهرهوری، بلکه افزایش سود ریالی شرکتها به واسطه رشد نرخ تسعیر ارز بوده است. شرکتهایی که درآمد ارزی دارند یا محصولات آنها بر مبنای قیمتهای جهانی تعیین میشود، با افزایش نرخ ارز، سود اسمی بیشتری شناسایی کردهاند و همین موضوع، انتظارات مثبت در بازار سهام را تقویت کرده است.

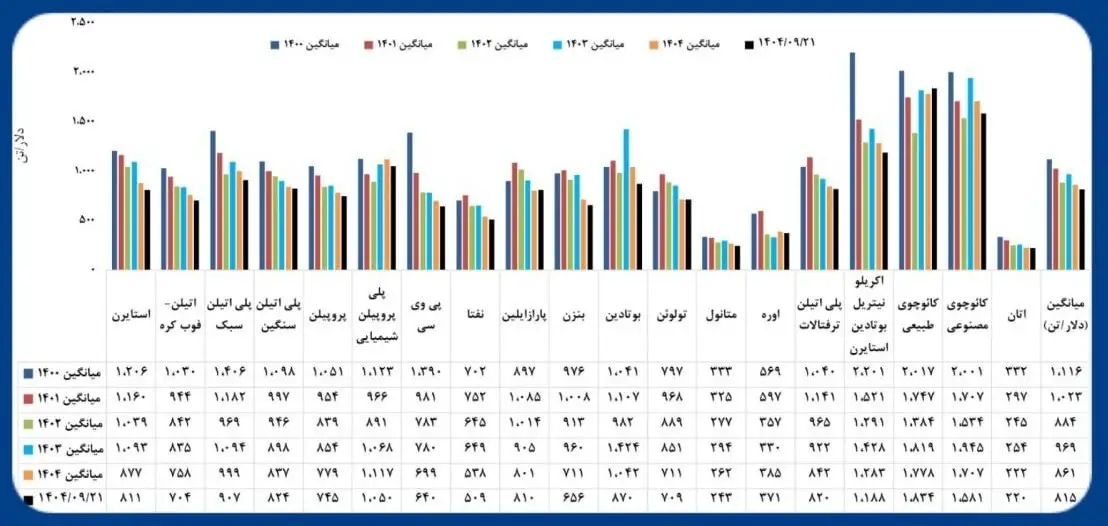

نمونه بارز این موضوع را میتوان در صنعت پتروشیمی مشاهده کرد. بررسی قیمتهای جهانی نشان میدهد که در 19 قلم کالای اصلی پتروشیمی، میانگین قیمتها از سال 1400 تاکنون از محدوده 1100 تا 1200 دلار به ازای هر تن به حدود 800 دلار کاهش یافته است. این افت قیمت در حالت عادی باید موجب کاهش سودآوری شرکتها شود، اما در عمل، سود شرکتهای پتروشیمی افزایش یافته؛ افزایشی که نه از محل رشد قیمتهای جهانی، بلکه صرفاً به دلیل افزایش نرخ تسعیر ارز محقق شده است.

در ماههای اخیر، این روند با شتاب بیشتری ادامه یافته است. حذف ارز 28500 تومانی، ایجاد تالار دوم و شکلگیری نرخهای جدید دلار در محدوده 100 تا 110 هزار تومان، چشمانداز افزایشی نرخ ارز را تقویت کرده است. همزمان، نرخ دلار در تالار اول نیز به محدوده 70 تا 76 هزار تومان رسیده و بسیاری از فعالان بازار، انتظار نزدیکی تدریجی این نرخ به نرخ تالار دوم را دارند.

مجموع این تحولات ارزی، به مهمترین عامل رشد بازار سهام تبدیل شده و نشان میدهد که صعود شاخص کل، بیش از آنکه حاصل بهبود بنیادهای اقتصادی باشد، نتیجه افزایش نرخ ارز و انتظارات تورمی است؛ موضوعی که در صورت عدم اصلاح ساختارهای اقتصادی، میتواند پیامدهای قابل توجهی برای اقتصاد کشور به همراه داشته باشد.

انتهای پیام/

منبع: خبرگزاری تسنیم

📢 مهمترین اخبار

- واریز یارانه شب یلدا قطعی شد + جزئیات ۱۴۰۴/۰۹/۲۹

- مورا نامدار؛ ایرانیالاصلِ آمریکایی معاون وزیر خارجه آمریکا شد ۱۴۰۴/۰۹/۲۹

- قیمت دلار امروز شنبه ۲۹ آذر/ دلار ۶ هزارتومان جابهجا شد ۱۴۰۴/۰۹/۲۹

- صفر تا 100 عرضه اولیه اروند در بورس تهران؛ زمان آغاز عرضه، نقدینگی مورد نیاز و… ۱۴۰۴/۰۹/۲۹

- توهین جنجالی به شهید رییسی در حضور پزشکیان؛ فرد فحاش دستگیر شد ۱۴۰۴/۰۹/۲۹

شناسه خبر:

249586

۲۹ آذر ۱۴۰۴ |

ساعت:

۱۴:۴۷

|

بازدید:

0

اشتراک گذاری:

بدون دیدگاه